- 「逆引き大学辞典」トップ

- 保護者のための大学進学ガイド

- ファイナンシャル・プランナーがアドバイス お悩み別・大学進学のマネープラン

子どもの希望はかなえてあげたいけれど、資金に不安が...。

そんなお悩みの解決法をよくあるケースごとにお金のプロに伺いました。

「お金がないから」とあきらめる前にプロのアドバイスをぜひ参考にしてください。

- 生命保険など商品販売しない中立のファイナンシャル・プランナーとして家計の相談を受ける傍ら、セミナー講師や執筆にも携る。CFP®、一級ファイナンシャル・プランニング技能士。ブログはOKANE-NET.COM。

家のローンの負担が重く、

家のローンの負担が重く、

貯蓄だけでは進学資金が賄えません

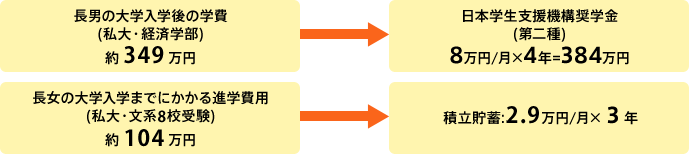

来春、私立大学の経済学部に進学希望の長男がいますが、数年前に新築した家のローンがあり、貯蓄だけでは受験費用と入学資金を出すのが精一杯。現在中学2年生の長女の進学資金も準備できておらず、4年間の学費をどうやって工面しようか悩んでいます。

本人が返済するのを前提に、教育ローンか奨学金を利用して

まず家計を見直して教育費のために毎月いくら捻出できるか確認を。また住宅ローンは借り換えで返済額が減ることもあるので調べてみましょう。奨学金は入学後でなければ受け取ることができないので、少なくとも入学するまでの費用は保護者が準備しなければなりません。入学後の長男の学費を支払うことよりも、まだ準備できていない長女の進学資金作りが優先です。2人には早めに家計の事情を話し、大学入学後の学費は奨学金や教育ローンを利用して本人が返済する必要のあることを理解してもらいましょう。教育ローンは基本的に親が借りますが、内々に本人が親に返す方法にしてもいいでしょう。長男の入学後の資金として、まず大学や地方自治体独自のものも含め給付型の奨学金を検討し、不足分については貸与型の奨学金や教育ローンの利用も考えましょう。金利と大学在学中の返済額、奨学金同士を併用できるかに注意して。日本学生支援機構の奨学金は高校3年生でも予約できます。

長女の入学資金調達のためには、積立貯蓄を利用しましょう。給与から天引きされる財形貯蓄などを利用すると確実に貯まります。できる限り貯蓄を準備して、それでも不足する分は教育ローンで補いましょう。

マネープランの一例

※長男の学費は平均額(文科省のデータを基に作成)。長女の費用は一般入試で自宅通学の私大・文系に進学した場合の試算です。

収入減や長男の学費で、次男の進学費用を

収入減や長男の学費で、次男の進学費用を

どこまで出せるか分かりません...

収入減や現在国立大学に通う長男の学費と下宿費などで、貯蓄が目減り状態。

自営業のため収入が不安定で老後資金にも不安があり、2年後に私立大学の工学部へ進学を希望する次男の進学費用をどれくらい確保できるか分からず焦っています。

2子とも奨学金を活用して、老後資金分の貯蓄を確保すべし

収入が減った場合はすぐに家計を見直して、マネープランを立て直す必要があります。まずは次男の大学入学までの費用と老後資金を計算し、その分の貯蓄を残せるよう対策を立てましょう。自営業で収入が不安定ということを考えると、今後貯蓄ができないことも想定し、貯蓄残高に余裕を持ちたいもの。リタイア後のために貯蓄しておきたい額は一概に言えませんが、まずは50代で1千万位を目標にしましょう。

長男には事情を話して、すぐに奨学金を利用してもらうのが得策です。日本学生支援機構の「緊急採用・応急採用奨学金」は年間を通して申し込めるので確認を。長男・次男とも平等に大学入学後の費用は奨学金を利用し、返済は任せることを話しましょう。ここで無理をして自己資金から捻出しても、将来子どもの負担として結局はね返ってきますので、貯蓄がゼロになる前に早めに手を打つことが大切です。

学資保険の満期が1月です。

学資保険の満期が1月です。

それよりも早く入学金が必要になったら

教育ローンで借りるほうがよいのでしょうか

高3の1月が満期になる学資保険に加入しています。それより前に入学金が必要な場合があると聞きました。子供は総合型選抜を希望していますが、満期金がなければ入学金を支払えそうにありません。保険は解約すると損をすると聞くので、教育ローンを借りるほうがよいのでしょうか。

教育ローンよりも保険の契約者貸付を利用。解約よりも有利な場合があります

生命保険には「契約者貸付」という制度があり、お金を借りることができます。借りられる金額は、保険を解約した場合に受け取れる解約返戻金の一定範囲内です。自分の加入している保険を担保にしてお金を借りるので、年収などを審査されることはありません。借りられる金額や金利は契約ごとに違うので、保険会社に問い合わせましょう。「学資保険の解約と契約者貸付のどちらが有利か」を計算してもらうことをお勧めします。契約者貸付を受け、満期を迎えると、満期金から貸付金と利息等が差し引かれた残りを受け取ります。忙しい受験期に返済の手間を省略できるのも助かるでしょう。

契約者貸付は他の生命保険でも利用できますが、もしも貸付金の元利金が解約返戻金を超えてしまうと、最悪の場合には保険が失効してしまうので、短期間で返済できる見込みがない場合には、安易に利用しないほうがよいでしょう。